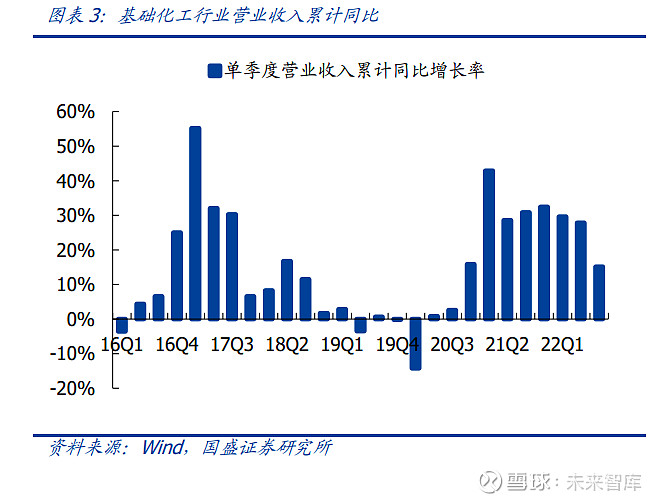

2021 年全年化工板块营收为 21204.16 元,同比增长 35.28%,增速同比增长 21.26pct; 实现归母净利润 2262.29 亿元,同比增长 170.09%,继 2020 年实现 263.62%增速后 再度延续高增长。2021 年海外需求加速复苏;2022 年上半年化工行业实现营业总收入 12970.27 亿元,归母净利润 1601.30 亿元,其中涤纶、碳纤维、力点化学品、钾肥、 氟化工、纯碱等板块营收增速较高。2022 年前三季度化工板块营收为 19453.2 亿元, 同比增长 29.92%;实现归母净利润 2191.07 亿元,同比增长 24.79%。

负债率保持平稳。2015 年以来基础化工板块整体资产负债率开始持续下降,2022 年 Q3 基础化工板块资产负债率为 46.66%,与去年同期持平。目前整体资产负债率已位 于 2005 年以来最低水平。我国基础化工板块存货周转率维持在约 5%至 6%,2021 年 存货周转率为 5.82%。2022 年 Q3 存货周转率为 4.23%,同比-0.17pct。

化工行业资本开支仍处于扩张周期,在建工程增速同比下滑。基础化工板块购建固定 资产、无形资产和其他长期资产支付的现金连续多年持续增长,2022 年 Q3 同比增长 40.04%。固定资产 9858.34 亿元,同比增长 16.95%;2022 年 Q3,在建工程 3345.31 亿元,同比增长 47.60%。

基础化工 33 个三级子行业中,2022 年前三季度钾肥、锂电化学品、碳纤维、民爆用品、 氟化工等 30 个子行业营业收入同比增长,仅粘胶、氨纶、涂料油墨颜料营业收入同比 下滑。其中同比增速较快的子行业包括钾肥(同比增长 137.45%)、锂电化学品 (119.78%)、碳纤维(77.82%)、民爆用品(40.82%)、氟化工(38.57%)。

行业估值呈持续上行趋势:从行业估值来看,基础化工行业整体 PE 在 2022 年 10 月 28 日处于历史最低位 16.94 倍,此后在低位保持震荡。截止 2022 年 12 月 30 日,基础 化工平均 PE 为 18.32 倍,全 A 股平均 PE 为 16.74 倍;基础化工行业整体 PB 为 3.05 倍,目前全 A 股 PB 为 1.60 倍。

从基金持股比例来看,公募基金配置化工行业配置比例小幅增长。2022 年前三季度公 募基金持有化工行业持股比例为 3.93%,同比去年上升 0.026pct。整体来看,化工板 块创 2014 年以来前三季度基金持股比例新高。

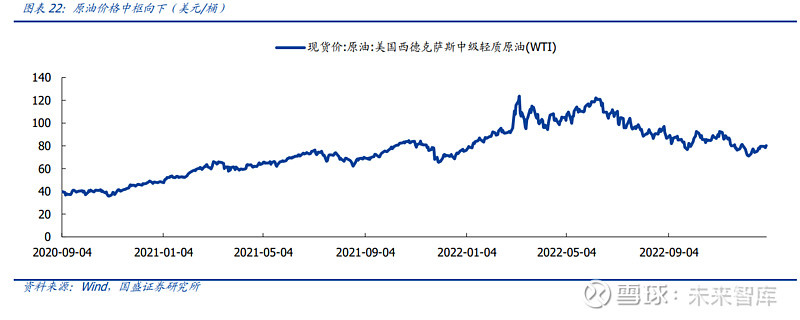

化工产品价格触底回暖。中国化工产品价格指数自 2018 年 8 月以来持续下跌,并在 2020 年随着新冠疫情的蔓延加速下跌,于 2020 年 4 月开始随着国际油价反弹而触底 回升。进入 8 月,随着国内需求端稳步复苏,中国化工产品价格指数迅速回升,于 2022 年 10 月触达新高后略有回落,目前 CCPI 指数仍处在较高水平。

龙头公司在壁垒、竞争力上已经久经考验,核心竞争力强,未来成长性突出。上游能源 涨价侵蚀中下游产业链利润,导致部分优秀的制造业公司股价显著回调,我们预计三季 度后龙头公司盈利有望逐渐改善,目前估值和预期处于底部区域,从中长期看预期回报 率提升。

继续做强 MDI、TDI 业务,强化聚氨酯全球领先者地位:全球 MDI 产能主要集中在万 华化学、亨斯迈、巴斯夫、科思创、陶氏、锦湖三井、日本东曹这七家厂家,万华化学以 MDI、TDI 为核心,重点提升聚醚、改性 MDI 两个支撑平台能力。万华福建基地一 期 40 万吨 MDI 已经于 2022 年底投产,公司 MDI 产能达到 305 万吨,宁波 MDI 装置 未来将继续扩产,同时不断延伸 ADI、改性 MDI、HDI 等高附加值产品,MDI 行业竞争 力与话语权进一步增强。 石化业务百万吨乙烯投产后,继续打造福建基地聚氨酯+PDH 一体化进程。2020 年公 司 100 万吨乙烯项目顺利投产,乙烯二期也在积极推进中,二期项目以石脑油、混合 丁烷为原料,原料来源多样化,保证了原材料供应稳定性。同时二期项目包含高端聚烯 烃 40 万吨 POE,POE 工艺难度大,目前国内 POE 粒子全部依赖进口,在 N 型电池片 以及双玻组件渗透率提升的拉动下,POE 粒子需求有望提升,万华作为国内 POE 国产 化先行者,有望率先实现 POE 国产化,享受行业红利。

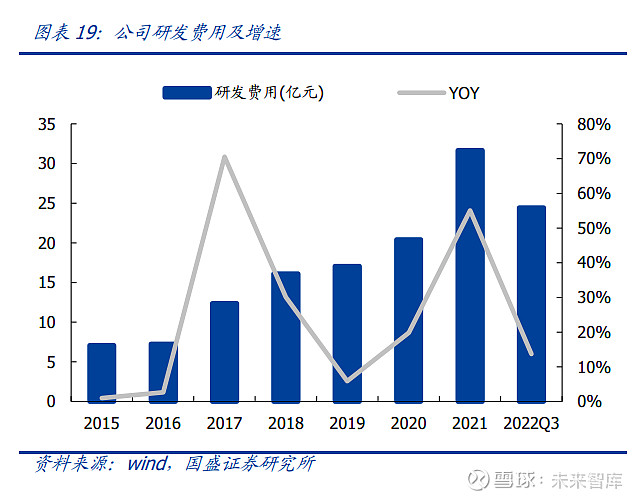

在建项目大幅增加,研发投入持续加大:2022Q3 单季度毛利率 12.99%,环比减少 3.60 个百分点,净利率 8.34%,同比减少 2.79 个百分点,环比小幅下滑。2022 三季 度经营现金流净额 199.44 亿元,同比增加 24.61 亿元;在建工程 421.99 亿元,同比增 加 140.67 亿元,主要是增加改性 PP、HDI 二期以及福建基地建设等项目;研发费用 24.44 亿元,同比+13.73%,公司研发投入持续加大。

尼龙 12 项目投产,新材料业务逐渐步入收获期。基于强大的现金流和盈利能力支撑, 万华自 2019 年以来每年资本开支都维持在 200 亿以上,聚氨酯板块不断强化,万华凭 借卓跃的一体化和成本管控优势,在全球聚氨酯行业的竞争力与话语权将进一步增强。 石化业务,公司乙烯二期项目 120 万吨/年乙烯及下游 40 万吨高端聚烯烃 POE 项目获得省发改委核准批,产品高端化有望使其盈利能力较一期大幅提升。新材料业务高性能 材料尼龙 12 已经正式投产并产出合格产品,这标志着万华化学打破了国外巨头垄断, 成为拥有尼龙 12 全产业链制造核心技术和规模化生产制造能力的企业,公司新材料业 务逐渐步入收获期。

轻烃一体化龙头,产能新增顺利。确立轻烃一体化目标,打造低碳化学新材料科技型公 司:公司乙烷裂解制乙烯项目在成本、环保及能耗方面具备显著优势,同时副产物氢气 未来还可用于氢能项目,符合氢能战略,碳中和背景下发展潜力大。公司在连云港规划 的乙烷裂解制乙烯项目二阶段项目顺利产出合格产品,开车成功,将带动公司盈利迈上 重要台阶。公司预计年产 40 万吨聚苯乙烯装置、年产 10 万吨乙醇胺装置预计三季度 末建成,年产 15 万吨电池级碳酸酯装置预计年底建成;平湖基地新增年产 18 万吨丙 烯酸及 30 万吨丙烯酸酯装置基本完成建设,电子级双氧水项目顺利推进,计划在年底 建成;平湖基地新能源新材料一体化项目正在筹备动工,将与丙烯酸配套形成完整的产 业链。上述新项目陆续建成投产将为公司持续高增长提供保障。

乙烷裂解制乙烯工艺成熟,产品收率最高:乙烷裂解制乙烯技术属于轻烃裂解技术的 一种,在石油炼制过程中较为常见,目前乙烷裂解制乙烯工艺成熟。同传统石脑油路线 相同的蒸汽裂解工艺相比,只有原料性质及产品裂解气组成的差异,灵活进料的裂解系 统可以在不同的裂解炉中加工乙烷、丙烷、石脑油、加氢尾油等多种原料,也可以在同 一台裂解炉中同时加工多种原料。国外独立的大型乙烷蒸汽裂解装置建设、运营经验也 十分丰富,不存在技术风险。总体来看,国内建设乙烷裂解制乙烯项目,从技术可得性 和实施难度看基本不存在障碍,由于乙烷裂解产物收率远高于其他几种工艺,由于原料 组分轻,原料单一副产品少产物收率高,收率可达 80%以上,相较于其他工艺优势明 显。

N 型硅片驱动 POE 胶膜需求增长,公司有望成为国内最快实现产业化的龙头。POE 具 有优异的阻水性以及抗 PID 性,作为胶膜原料广泛应用于高端双玻、N 型组件。预期 2023 年开始,N 型电池渗透率将加速提升,预计光伏 POE 粒子需求将呈现非线性增长。 POE 粒子制备难度极高,长期依赖进口。其核心的壁垒之一是原料α烯烃,核心在于催 化剂的选用,目前公司通过自主研发成功突破α-烯烃关键技术,打破海外企业垄断。 据公司 22 年半年报,公司已在报告期内实现年产 1000 吨α烯烃工业试验装置的开工 建设,包含年产 700 吨 1-辛烯、年产 300 吨 1-己烯。、同时公告规划 10 万吨α烯烃与 配套 POE。此举标志公司有望成为国内最快产业化 POE 及α烯烃的龙头企业。

上游大宗原材料价格高企,终端产品价格下行,单季度盈利环比下滑。公司 2022Q3 单 季度销售毛利率 23.29%,环比减少 9.09 个百分点,净利率 15.82%,同比减少 8.89 个百分点,主要是公司尿素、醋酸、DMF 等产品价格下跌,动力煤等原料价格同比上 涨所致;经营现金流净额 59.56 亿元,同比+76%,主要是销售商品收到的现金较去年 同期增加所致;研发费用 4.33 亿元,同比+62.2%,研发投入明显加大;在建工程 29.07 亿元,同比-30.1%,环比+57.40%,我们预计是公司前期己二酸、己内酰胺等 项目转固,尼龙 66、高端溶剂、荆州基地等新建项目投入增加所致;2022 年三季度, 公司尿素/DMF/醋酸/己二酸等主要产品价格环比二季度下滑,原材料价格下行幅度整 体小于产品端价格下滑幅度,三季度盈利受挤压明显。

荆州基地一期项目稳步推进,二期项目正准备启动工作:公司着力打造荆州第二生产 基地,其中一期项目已经进入全面建设阶段,预计 2023 年下半年投产。此外公司着手 准备二期项目的启动工作,将进一步 50 亿元建设绿色新能源材料项目,建设内容 包括 10 万吨/年 NMP 装置、20 万吨/年 BDO 装置、3 万吨/年 PBAT 等及配套设施;10 万吨醋酐及配套设施等,进一步丰富荆州基地产业链。 德州基地继续降本增效,产业链向高附加值产品延伸:公司德州基地推进等容量替代 建设 3×480t/h 高效大容量燃煤锅炉等项目,继续降本增效。AG平台真人 真人AG 平台官网同时沿着产业链不断纵向 延伸,向下游需求增速更快、附加值更高、市场空间更广阔的新材料领域发展,目前公 司已经布局的新材料方向包括 20 万吨尼龙 6 切片、年产 8 万吨尼龙 66 高端新材料项 目、PBAT 可降解塑料项目、以及 DMC、EMC 等高端溶剂项目,未来两三年项目的集中 投产将显著增厚公司业绩。

底部已过,成长可期。22 年 Q3 整体较为承压,主要是因为原油价格单边下跌短期造 成库存损失,宏观经济影响下价差缩窄导致。展望 23 年,随着国内宏观经济环境的好 转,产品价差恢复正常水平,大炼化企业的盈利能力有望修复显著。 全球顶尖炼厂,一体化规模优势明显。公司控股子公司浙石化 4000 万吨炼化一体化项 目逐步转固,浙石化项目坚持宜烯则烯,宜芳则芳,宜油则油的原则,适度生产市场需 求旺的汽油和航煤、限量生产柴油,重点发展芳烃和乙烯等下游产业链。浙石化一体化 项目有望成为行业标杆。规模大型化、一体化的项目提升竞争优势明显,与小规模的炼 油装置相比具有综合耗能耗低、单位固定小、产品组合优化等优势。从工艺路线来 看,石油炼化的工艺路线越长、一体化程度越高,产品结构越优,盈利能力就越强,炼 油化工一体化装置可以加工品质更低的原油,从而节约成本。炼化产业链下游的化工品 附加值更高,通过一体化可以将低价值的副产品甚至是废弃物品提升为附加值更高的产 品,提高经济效益。浙石化炼化一体化项目有望通过规模大型化、一体化的项目提升竞 争优势。一般而言,炼厂需要做到单体规模达到 2500-3000 万吨才能兼顾烯烃、芳烃 和炼油的经济性,公司化工品占比较高,使得产品单位成本显著降低,公司延伸到 PC 和 EVA 等新能源和新材料产品,新材料转型逐步加速。

浙石化具有地理位置优势,并且是国内获得成品油出口资质的民营企业。浙石化地处 舟山市鱼山岛舟山绿色石化基地,航道重多,便捷航运降低了企业运输成本,并且产品 销售范围覆盖长三角地区等经济发展繁荣地区。公司作为民营企业获得出口配额,能有 效减少国内成品油供应压力,利用地理优势出口增厚公司利润。

光伏需求持续超预期,布局 EVA 和 POE 成长性十足。公司是国内光伏级 EVA 龙头企 业,目前拥有 30 万吨/年 EVA 产能,规划建设 3 套 20 万吨/年光伏级 EVA 装置,1 套 10 万吨/年热熔级 EVA。据东方盛虹22 年半年报,EVA 的需求量也将稳步增长,2022 年光伏级 EVA 树脂需求量达 122 万吨,2025 年或将突破 170 万吨,十四五期间复合增 长率超 20%。POE 方面,公司三级控股子公司盛景新材料总 97.30 亿元,建设期 为 2 年,主要包括 20 万吨/年α烯烃装置,30 万吨/年 POE 装置等。公司布局 POE 高 端聚烯烃产品,可实现国产化替代,着力发展高附加值产品。

炼化全面投产,进一步增厚公司业绩。2022 年 12 月 28 日公司全资子公司盛虹炼化 1600 万吨炼化一体化项目已全面投料试车,打通全流程项目。该项目采用世界领先的 绿色生产技术,单套 1600 万吨常减压联合装置也是国内规模最大的,全球规模最大的 280 万吨/年两端重浆化结晶法工艺对二甲苯等装置。炼化项目的全面投产,将为公司 下游新能源新材料、高性能化学品生产提供规模化、低成本、丰富的原材料,进一步巩 固公司的竞争优势,助力公司向新能源新材料深入布局,实现“为绿色和可持续的未来 提供创新化学及新材料”的企业愿景。2022 年 12 月 30 日,公司公告全资子公司斯尔 邦石化建设“2 万吨/年超高分子量聚乙烯项目”装置一次性开车成功,项目顺利投产。 超高分子量聚乙烯是一种性能优异的热塑性工程塑料,耐冲击、耐磨损、耐腐蚀,广泛 应用于锂电隔膜、航空航天、海洋工程、轨道交通、石油化工等新能源材料等尖端领域。 该项目投产,是公司围绕“1+N”战略,聚焦新能源新材料、持续布局高端聚烯烃产业 链的体现,将有助于提高公司的竞争力。

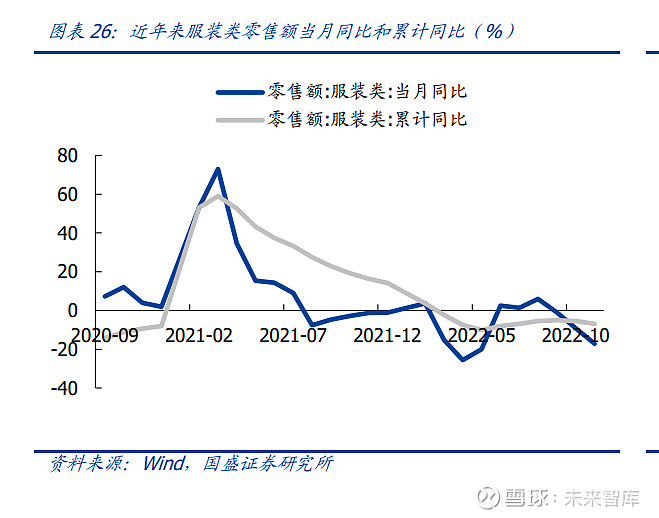

涤纶长丝所属纺服链,疫后复苏有望景气回归。涤纶长丝环节上游原料 PX 价格与原油 价格关系紧密,下游织机与消费和地产链关系紧密。今年整体来看,原油价格受俄乌冲 突影响,处于高位运行,下游国内消费场景和习惯有所压制,房地产链持续走弱,成本 端和需求端使得涤纶长丝环节利润承压。展望明年,疫情影响有望不断退去,原油中枢 价格同比下降,涤纶长丝环节两头受益,迎来景气度回升。 涤纶长丝产量和表观消费量稳步上升,需求与国内市场纺服和地产链相关度高。据百 川盈孚,自 2018 年至 2021 年,涤纶长丝产量从 2281.63 万吨增长至 3014.86 万吨, 复合增速达到 9.7%,表观消费量从 2115 万吨增长至 2786.88 万吨,复合增速达到 9.6%,产量和表观消费量随着国内市场稳步增长。过去 5 年出口占比比较稳定,均约 8%,涤纶长丝环节还是以国内纺服产业为主,主要原因是我国是全球主要纺服生产国, 外贸市场占服装需求比例较高。需求市场占比来看,2022 年涤纶长丝下游服装需求占 比约 52%、家纺需求占比 33%和产业(工业丝)占比 15%,服装和家纺是主要需求, 下游和国内消费链与地产链关系景气度关系密切。

价差今年持续走低,后续持续看好。今年以来,涤纶长丝价格受到成本端高企影响,价 格维持高位,下游疫情影响不断影响环节价差。截至 2022 年 12 月 25 日,POY 长丝价 差约为 1142 元/吨,处于过去 3 年较低位置,但较 2022 年 11 月历史低位有所好转, 我们看好价差的不断修复,环节利润有望景气回升。

涤纶长丝行业龙头持续扩产,竞争格局持续优化。据百川盈孚统计,2022 年涤纶长丝 环节 CR4 约 53%,近几年下游长丝环节新增产能由龙头公司主导,其中桐昆股份目前 拥有 900 万吨聚合产能,规划建设 330 万吨,新凤鸣预计 2022 年年底拥有长丝产能 660 万吨,恒逸石化参控股长丝产能 644.5 万吨,恒力石化也要扩产,AG平台真人 真人AG 平台官网后续扩产均是龙 头企业,未来行业供给端有望优化。远期 CR4 占比会更高,龙头地位稳固,竞争格局 逐步改善。一旦行业产能出清,行业将会经历从原来的量大到质优的二次发展过程,龙 头公司作为率先布局产能、成本优势的企业将更能受益。

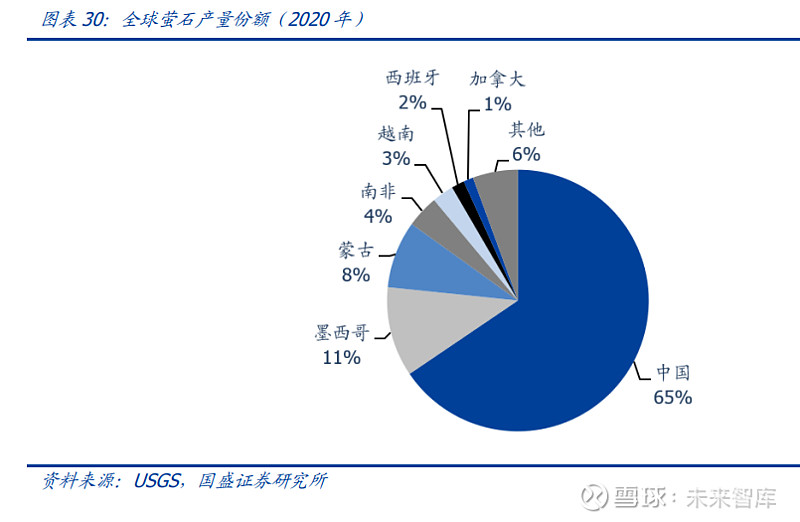

氟化学产业围绕氟元素的特性形成,萤石是产业链的起点。氟在元素周期表中位于第 9 位,拥有卤族元素中最小的原子半径、较低的极化率、最强的电负性(4.0),氟化合物 的应用场景围绕上述特性延展开来。因为氟极强的电负性,使其与碳原子形成了键能较 高的极性共价键,显著增强了含氟有机物的稳定性。因此,含氟高分子材料具有优异的 耐候性、热稳定性、耐腐蚀性、耐老化性、绝缘性、阻燃性以及表面不粘性。在生活中, 氟化学品的应用场景无处不在,从不粘锅到手机触摸屏抗污涂层,再到空调冷媒、新能 源材料、军工材料等,应用领域持续拓宽。

氟化学品在新能源、电子、军工领域应用广泛,萤石的价值在新能源等需求增长下, 将得到充分体现。萤石,又称氟石,是氟化钙的结晶体,是氟元素的主要来源。萤石按 照品位可以分成酸级、陶瓷级、冶金级。冶金级萤石品位 65%~85%,主要用于钢铁 冶炼中降低金属熔点;陶瓷级萤石品位 85%~95%,用于促进陶瓷的烧结,提高瓷釉 质量;97%品位的萤石一般被用于和硫酸反应,生成氢氟酸。早在上世纪 30 年代至 50 年代,氢氟酸主要被用于生产制冷剂,而后门类众多的氟化学工业开始迅速发展起来。 而供给方面,萤石是宝贵的可用尽且不可再生的战略性资源,是“与稀土类似的世界级 稀缺资源”,未来在新兴应用的需求增长下,萤石的价值有望得到充分体现。

含氟锂电材料有望成为萤石下游需求成长空间最大的部分。含氟精细化学品有很好的 电化学稳定性,因此在锂电池中具有非常广泛的应用。在电解液中,含氟精细化学品由 于其优异的电化学稳定性、耐电压性能、耐低温性能,应用包括了传统电解质(锂盐) 六氟磷酸锂、添加剂 FEC、新型电解质 LiFSI、LiTFSI 等,应用持续迭代,经久不衰; 在正极中,由于正极电压环境比负极高,因此需要耐电压能力更强的粘结材料,需要使 用锂电级 PVDF;在负极中,天然石墨在制作过程中需要用到氢氟酸反复清洗。整体看 来,含氟精细化学品由于拥有较好的稳定性,在锂电池中应用广阔。预计后续在全球新 能源的强势增长下,含氟锂电材料将成为萤石下游需求成长潜力最大的部分。

传统能源价格高位下,电动车、储能需求加速增长,拉动锂电材料需求持续高增。 2021 年,我国实现新能源汽车销量 352.1 万辆,渗透率 13.4%;全球实现新能源汽车 销量 650 万辆,渗透率 10.2%。乌克兰事件引发的能源价格高涨有望使得全球范围内 锂电、光伏等新能源产业加速发展,以减少对化石能源的依赖。预计到 2025 年,全球 新能源汽车销量有望超过 1800 万辆。新能源汽车的发展已进入渗透率快速提升的甜蜜 点。 供给方面,萤石是一种不可再生的战略性资源。自上世纪出以来全球萤石的供给格局 持续更迭。早在 1930 年以前,美国是全球最大的萤石生产国,然而随着资源的逐渐枯 竭,美国已于 1995 年关闭最后一个萤石开采项目。到了上世纪 70 年代初期,全球萤 石总产量约 450 万吨,其中墨西哥是全球最大的生产国,产量超过 100 万吨,其次为 法国,产量超过 50 万吨。到了上世纪 70 年代后期,法国萤石产量迅速下降,苏联凭 借蒙古丰富的萤石储量成为全球第二大萤石生产国。彼时,欧洲国家法国、英国、意大 利、西班牙萤石产量均居全球前十,1985 年后,欧洲萤石产量迅速下滑。2006 年,法 国萤石产量仅 4 万吨。

我国以全球仅 13%的萤石储量供应全球 65%的萤石产量,静态储采比仅约 10 年。 储量方面,截至 2020 年中国拥有单一型矿山储量 4200 万吨矿物量(折算 100%氟化 钙),全球 3.2 亿吨,我国单一型矿占全球 13.3%,储量居全球第二。与全球萤石资源 比较,中国萤石资源由杂质含量,尤其是砷、硫、磷等含量较低。然而,我国以全球仅 13%的萤石储量供应全球 65%的萤石产量,储量占全球的份额势必日益减少。若折算 100%氟化钙含量计算,我国萤石产量约 400-450 万吨/年,静态储采比(不考虑新探 出来的单一型矿)仅约 10 年。

好资源、技术优势兼具的萤石龙头金石资源。资源方面:单一型矿资源优质,坐拥 全球最大伴生矿资源。单一矿储量占我国近四分之一,开采和加工规模领跑行业。公司 近年来萤石保有资源储量持续稳定在 2700 万吨,对应矿物量约 1300 万吨。按照我国 萤石单一矿山资源储量 4200 万吨(折算 100%氟化钙)计算,公司单一矿萤石储量占 我国五分之一至四分之一。采矿规模 117 万吨/年。根据行业协会的统计,公司目前是 中国萤石行业拥有资源储量、开采加工规模最大的企业。

合资开发全球最大萤石伴生矿项目,储量占国内萤石伴生矿半壁江山,总处理原矿规 模 610 万吨/年,生产萤石粉约 80 万吨/年。同时,公司坐拥全球最大伴生矿资源。 公司与包钢股份、永和制冷、龙大集团合资成立萤石选矿公司和氟化工公司 2 家合资公 司。包钢金石公司中,金石占股权比例 43%;包钢占股权比例 51%;金鄂博氟化工中, 金石占股权比例 51%、包钢占股权比例 43%、永和占股权比例 3%、龙大集团占股权 比例 3%。萤石选矿公司以包钢白云鄂博矿石中的萤石资源、尾矿中的萤石资源及白云 鄂博矿山围岩等未被利用的萤石矿资源为合作标的,规划总处理原矿规模 610 万吨/年, 生产萤石粉约 80 万吨/年,投产后将成为全球最大萤石伴生矿开发项目。并且,包钢项 目的白云鄂博伴生矿拥有萤石储量 1.3 亿吨,占据国内萤石伴生矿储量超过半壁江山, 优势显著。

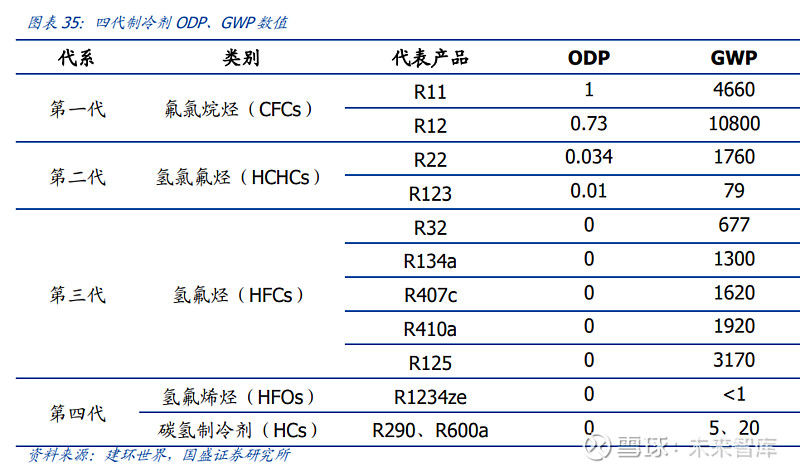

制冷剂对环境的潜在危害主要在臭氧消耗和温室效应两个方面,由 ODP(Ozone Depleting Potenrial,大气臭氧消耗潜能值)和 GWP(Global Warming Potential,全球 变暖潜能值)两个指标进行量化。ODP 数值按照第一代制冷剂 R11 为参照,设定 R11 的大气臭氧消耗值为 1。GWP 以二氧化碳为参照,设定二氧化碳的全球变暖潜能值为 1。 ODP 方面,第二代较第一代显著减少,第三、第四代制冷剂 ODP 则为 0。GWP 方面, 第一至第四代制冷剂核心品种 R12、R22、R32、R1234ze 的 GWP 值依次下降。

蒙特利尔协定通过明确时间表,促使制冷剂迭代。制冷剂行业存在冻结、削减其供给 端的国际公约——《蒙特利尔协定书》。1982 年,南极臭氧层空洞的发现引起国际社会 的高度重视,1987 年 9 月,36 个国家和 10 个国际组织在加拿大蒙特利尔召开会议, 签署《关于消耗臭氧层物质的蒙特利尔协定书》。协定的意义在于促使制冷剂迭代,从 而逐步淘汰掉臭氧层消耗、温室效应更大的老一代制冷剂。由于协定的执行,迄今为止 全球已淘汰了 98%以上的消耗臭氧层物质。如果没有该条约,至 2013 年南极臭氧层的 空洞将扩大 40%。

地产行业今年增速回落,竣工面积持续缩窄。2022 年以来,政策端持续管控房地产, 叠加疫情影响消费情绪,新开工面积和销售面积快速回落。销售的持续低迷叠加 2021 年下半年以来的拿地锐减,同时部分房企依然面临较强的现金流危机,导致房企的新开 工意愿不断减弱,累计新开工面积同比降幅不断扩大。竣工端在中央和各地方政府不断 强调“保交楼,稳民生”的背景下,多方主体共同努力下保交楼工作已初显成效,竣工 面积同比降幅持续缩窄。

政策持续加码,看好周期向上。展望明年来看,房地产为国内支柱企业,预期政策持续 推动下,2023 年的修复的力度和高度会呈现缓坡上行阶段,并且政策预计会有一定的 延续性,中小维度的复苏可期。截至 2022 年 11 月份,国房景气度已接近 1995 年至今 低点,长周期角度来看景气指数的恢复可能从 2023 年下半年一直持续到 2024 年。

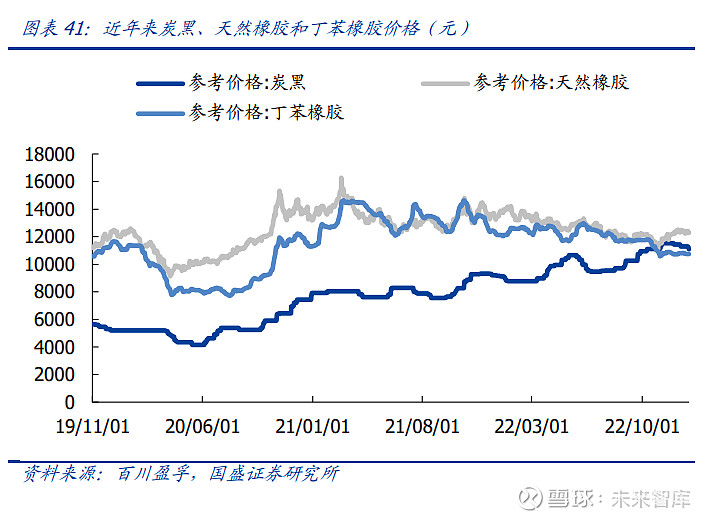

轮胎行业成本改善,国产胎有望引来突破。轮胎行业主要原材料炭黑价格受油价和俄 乌战争影响一路走高,22 年下半年,主要原材料天然橡胶、合成橡胶均处于下降趋势, 整体原材料有望随着橡胶类原材料下降而回归俄乌冲突前。海运费方面,2022 年以来 呈单边下跌,港口堵塞问题得到大幅度缓解,导致海外经销商前期订单大量到库,库存 水平较高影响轮胎企业海外工厂订单,从而影响前三季度业绩。随着下游逐步销售正常 化,海外经销商库存水平目前已经回到正常水平。

内需逐步恢复,海外订单韧性犹存。海外需求长期来看,欧美高通货膨胀抑制需求,受 宏观影响,需求具备一定衰退预期。整体来看,欧美市场人均汽车保有量高,轮胎属于 刚需消费品,国产品牌属于性价比较高,需求下滑使得更倾向选择性价比更高的国产轮 胎,有望尽快提升海外中低端市场占有率。国内需求随着房地产政策持续加码,房地产 预期得到情绪上修,商用车经过 2022 年较低基数 2023 年有望同比上升,内需处 于逐渐恢复态势。

森麒麟专注高性能子午线轮胎及航空轮胎,国内智能制造轮胎企业。公司专注于海外 市场,2022 年半年报显示公司出口及境外收入占比约 87%,公司制定“833plus”战 略规划:计划用 10 年左右时间在全球布局 8 座数字化智能制造基地(中国 3 座,泰国 2 座,欧洲、非洲、北美各 1 座),同时实现运行 3 座研发中心(中国、欧洲、北美) 和 3 座用户体验中心,plus 是指择机并购一家国际知名轮胎企业。“833plus”战略规划 符合公司“创世界一流轮胎品牌、做世界一流轮胎企业”的企业愿景,将进一步夯实公 司参与轮胎全球化竞争的能力。2021 年,公司旗下“森麒麟 Sentury”、“路航 Landsail”、“德林特 Delinte”三大自主品牌在美国替换市场的占有率达到 2%,公司全 部轮胎产品在美国替换市场的占有率约 4.5%、在欧洲替换市场的占有率超 4%。

全球营销布局均衡化,盈利季度性波动逐渐弱化。公司 2022 年 Q3 单季度毛利率 20.46%,环比增加 0.46 个百分点,净利率 11.04%,环比减少 0.43 个百分点;经营现 金流净额 21.16 亿元,同比+602.99%,主要是报告期内销售收入回款增加所致;财务 费用-2.78 亿元,同比-1223.81%,主要是报告期内汇兑收益增加所致;公允价值变动 损益-3.0 亿元,主要系报告期内远期结汇业务的公允价值变动增加所致,净收益0.76 亿元,主要是远期结汇业务损失增加所致。扣除汇兑收益和锁汇损失影响,公司 盈利季度性波动逐渐弱化。公司在全球营销网络的构建速度和市场端的深耕及业务模式 的优化升级快于预期,在全球农化市场的渗透率快速提升,前三季度整体业绩符合市场 预期。

加码提速全球登记布局,海外登数量大幅增长。公司农药销售主要采用传统出口与境 外自主登记模型结合的方式,境外自主登记模式具有登记证投入大、获证时间长、技术 要求高等壁垒。上半年公司登记团队规模从 2021 年的 119 人扩充至 149 人;截止 2022 年 8 月,公司已获得国内登记 267 项,海外登记 4459 项,境外登记数量较 2021 年底增加 452 项,其中登记门槛最高的欧盟获得原药登记 12 项,巴西新增登记 14 项, 同时在非洲多国家也取得登记突破。自主登记模式下,对下游客户议价能力增强,快速 增长的全球登记布局,为公司打造全球营销网络打下坚实基础。

上游原材料压力缓解,公司经营情况趋于稳定,单季度盈利历史新高。公司 2022Q3 单 季度销售毛利率 24.39%,环比增加 3.92 个百分点,净利率 14.65%,环比增加 3.35 个百分点,我们预计是上游大宗品价格下跌,原材料成本下降所致;前三季度经营现金 流净额 4.78 亿元,同比+455.81%,主要是客户回款额增加所致;在建工程 8.84 亿元, 同比+151.85%,主要是淮北基地新建项目增加所致;随着三季度国内疫情得到控制, 公司产品出口不畅状况得到缓解,公司整体经营情况趋于稳定,前三季度业绩超市场预 期。

未来逐渐发力创新农药,打开传统农药行业增长天花板。公司在技术研发、原药产品 登记领域具备较强优势,截止 2022 年上半年公司在境内已取得 122 项农药登记证书、 65 项生产许可证书/批准证书,许可证资源丰富。基于已有的技术积累,公司尝试进入 具有良好活性和市场前景的自主知识产权绿色新农药领域,并开发出第一款自研新农药 品种精噁唑甘草胺,创新药对抗性杂草青稗、毛马唐及大龄杂草都有很好的生物活性, 并且对水稻有很好的安全性,投放市场有望获得客户高度关注并快速推广,在研产品梯 队丰富,未来有望成为公司新的盈利增长点。

二甲戊灵原药供需格局稳定,行业维持高景气。二甲戊灵全球总产能 4 万吨左右,国 内主要是贝斯美、山东华阳和滨州农化,国外主要是巴斯夫和印度 UPL,公司二甲戊灵 原药产能 1.2 万吨,全球产能占比 30%,仅次于巴斯夫,行业供需格局非常稳定。二 甲戊灵关键中间体 4-硝基邻二甲苯生产属于危险反应,行业审批难度较大,公司配套 4-硝基中间体 8000 吨,一体化优势明。此外在巴斯夫国外装置老旧,开工不畅的情况 下,公司未来有望承接巴斯夫产能,进一步扩大二甲戊灵行业话语权。

主营农药产业链不断延伸,一体化程度进一步提升。公司将原有二甲戊灵工艺路线-硝基邻二甲苯进步一综合利用,开发出甲氧虫酰肼等新型原药产品,在降本 的同时也丰富了公司的产品组合,增加了抗风险能力。 建设 C5 新材料产业链,打开未来发展空间。公司在 C5 产业链技术储备多年,具备行 业领先的技术和产业化优势。铜陵新材料一期项目中,公司利用便宜易得的炼化产品间 戊二烯,深加工成高附加值的 3-戊酮、2-戊酮和正戊烯,其中 3-戊酮是生产二甲戊灵 的另一关键中间体,产业链打通后公司二甲戊灵成本将进一步降低,行业竞争优势不断 拉大。

聚烯烃弹性体(Polyolefinelastomer),简称 POE,是指乙烯与高碳α-烯烃(1- 丁烯、1-己烯、1-辛烯等)在茂金属催化剂下形成的无规共聚物弹性体。通常所说 的 POE 主要是指辛烯质量分数大于 20%的乙烯-辛烯共聚弹性体,这种弹性体具有一 定的结晶度,相对分子量非常窄,密度较低。由于特殊的两相微观结构,POE 同时具有 橡胶的高弹性和良好的热塑加工性能。 POE 弹性体兼具弹性和机械性能,性能及其优异。聚烯烃弹性体 POE 分子结构中没有 不饱和双键,具有很窄的分子量分布和短支链结构(短支链分布均匀),因而具有高弹 性、高强度、高伸长率等优异的物理机械性能和优异的AG真人 AG平台耐低温性能。并且较窄的分子量 使得材料在加工过程中不宜产生挠曲,因而 POE 材料的加工性能优异。

POE 性能优异,应用广泛。可以取代橡胶、柔性 PVC、EPDM、EPR、EMA、EVA、TPV、 SBC 和 LDPE 等材质,应用于不同产品,如汽车挡板,柔性导管,输送带,印刷滚筒,, 运动鞋,电线电缆、汽车部件、耐用品、挤出件、压模件、密封材料、管件和织物涂层 等,也可以作为低温抗冲改良剂来改善 PP 的低温抗冲性能,同时可以作为热塑性弹性 体运用于汽车领域。 汽车领域是 POE 重要应用。POE 密度在 860-890kg/m3 之间,在未发泡材料中密度最 低。在汽车上使用能使得汽车质量降低,减少能耗和废气排放,符合汽车轻量化要求。 同时,全球汽车工业已经对整车可回收性提出要求,我国关于汽车工业政策也明确规定 积极开展轻型材料、可回收材料、环保材料等车用新材料的研究,POE 具有良好的可回 收性,生产工艺更加绿色环保,POE 的生产和使用符合现行政策。同时,POE 价格与 传统增韧剂相比并未提高,替代传统增韧剂成为必然。

胶膜是重要的光伏封装材料,有望拉动 POE 粒子需求。光伏胶膜用于保持太阳能电池 和玻璃之间的良好粘合,避免气体、水汽的进入和液态水的积聚,从而提升组件的使用 寿命。光伏胶膜原料主要包括 EVA/POE 树脂(粒子),以及交联固化剂、紫外线吸收剂、 抗氧剂、增塑剂等助剂材料,通过混炼塑化、流延挤出、冷却成型、收卷等工艺而成。 材料占胶膜成本主要部分,其中 EVA/POE 粒子占材料成本主要部分。常温下,光伏组 件封装胶膜呈现无粘性、半透明;在光伏组件层压过程中,EVA/POE 胶膜受热发生交 联反应,交联剂分解产生自由基,引发 EVA/POE 分子之间的结合,从而形成三维网状 结构,导致 EVA/POE 胶层交联固化。固化后的胶膜具有较高的透光率、粘接强度、热 稳定性、气密性及耐老化性能,符合光伏电池片封装要求。

POE 是非常有前景的光伏胶膜材料。总体来看,在未来几年 POE 粒子在胶膜粒子中的 应用占比有扩大趋势。(1)电池转化效率要求进一步提升,N 型电池的理论转化率上线 比 P 型电池更高,N 型电池 PID 效应在受光面更敏感;(2)双面组件趋势、电池功率不 断增大,使得组件发热量增大、温度升高,对封装材料的耐热和耐老化性能提出了更严 苛的要求。上述产业变革趋势都有利于 POE 需求的增长。 双玻需求和 N 型电池片需求增长带动 POE 占比提升。往年来看,光伏主要用单玻 P 型 组件,上下采用 EVA 封装。双面双玻组件因具备双面发电能力,一般具有 10%-30%的 发电增益,在地面电站的渗透率快速提升。双玻双面组件对抗 PID 现象要求更高,其 优异的抗老化性和阻水性能,使得其是双玻组件的主流封装材料,带动 POE 胶膜需求 实现快速增长。N 型电池片较 P 型电池片转化效率更高,在追求更高转化率的同时,N 型电池片的耐候性能也下降,需要胶膜环节提供更好的保护,POE 胶膜是 N 型电池片 主要封装材料。

国内整体低碳烯烃不缺,高碳用于光伏领域,但光伏领域趋势是往低碳低成本发展。 总体来看,国内在 1-丁烯的供应方面既不存在技术问题,也不存在产能问题在 1-己烯 方面不存在技术问题,但供应能力较小;在 1-辛烯的工业化方面基本上处于空白状态。 而 1-辛烯是 POE 的主流路线,中国 POE 长期未发展起来,与 C8 资源相对短缺、相关 企业难以基于 1-辛烯进行产品开发和产业布局有较强的关系。光伏 POE 粒子目前需要 C3 以上的烯烃,碳数越高,稳定性越高,成本也越高。产品发展趋势会以成本为主, 碳数会越来越小,陶氏以往用 C8 做光伏级,去年开始出现 C4 产品去替代原有 C8。LG 用 C4,三井也用 C4。

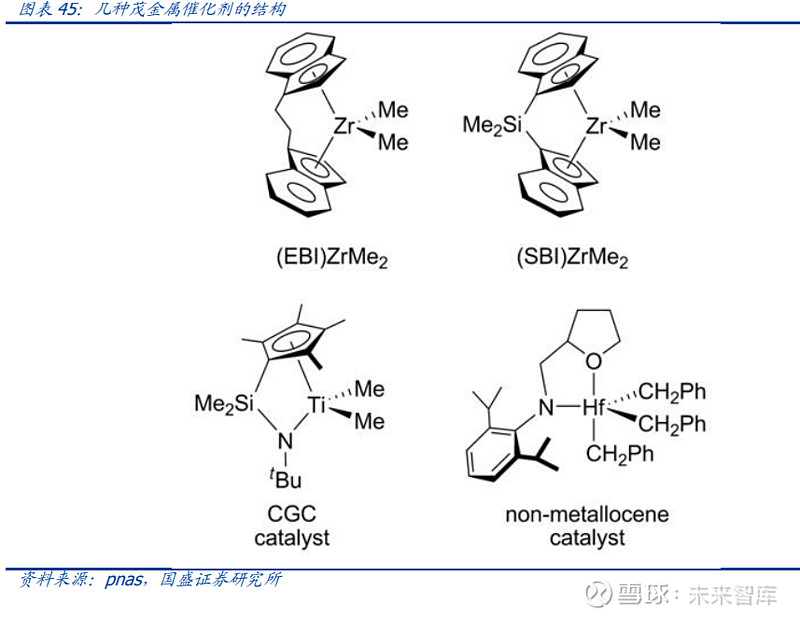

催化剂结构众多,专利壁垒和生产壁垒极高,带有易燃易爆物质,需要严苛条件才能 产业化生产。茂金属催化剂是指过渡金属原子与茂环(环戊二烯基或取代的环戊二烯基 负离子)、非茂配体三部分组成的有机金属络合物。根据发挥作用的不同,又可分AG真人 AG平台为主 催化剂(茂金属化合物)、助催化剂(甲基铝氧烷(MAO)或阳离子活化剂)以及催化 剂载体(硅胶)。反应过程中需要的丁基锂,甲基铝氧烷(MAO)和氯化钛等,需要从 海外进口。主催化剂的茂结构来自于石油和煤炭中,较容易氧化,在工业化生产中储存 是个问题。目前光伏级用最经典 CGC 催化剂已经专利到期,其属于较早的催化剂,最 新 POE 相关催化剂开发结构和性能已经远超经典 CGC 催化剂,国内产业化过程中。

高温溶液聚合是 POE 生产必要工艺。POE 存在形态与橡胶类似,需要在较高的温度下 (120℃以上)进行。高的聚合温度还有利于降低反应器内物料的黏度、确保器内良好 传热和传质,让生长链处于舒展的环境,精确地调控聚合产物的嵌段和梯度结构。目前 市面上主流的 POE 工艺类似于陶氏化学Insite 工艺和 Exxon 的 Exxpol 工艺均采用高温 聚合工艺。第一,弹性体难以以粒状在流化床反应器或淤浆反应器中流动,实现非均相 聚合;第二,POE 低熔点,其结晶区的聚合产物容易被溶剂溶胀而结团、粘连,进而使 聚合反应无法继续进行下去。

POE 粒子竞争格局佳,目前主要被陶氏等外企垄断。POE 生产难度是需要茂金属催化 剂和高级α-烯烃,当前相关催化剂几乎全被海外巨头专利垄断,并且用于合成阶段的 高级α-烯烃也被海外公司锁定,国内获取难度大。海外公司目前在供给端完全垄断。 陶氏、LG 等均在扩产,以满足日益增长的需求。世界上生产聚烯烃弹性体的生产商主 要有七家:美国 Dow、ExxonMobil 公司、荷兰 Borealis 公司、日本 Mitsui 公司、韩国 LG 公司以及 SK/SABIC 合资公司。

我国盐湖卤水提锂路线前景明朗,是矿石提锂的重要补充。全球已探明的锂资源中, 锂矿资源锂主要赋存于盐湖卤水和矿石中,盐湖卤水占 62.6%,锂矿占比仅约 37.4%。 全球 70%以上的卤水锂资源集中分布在南美“锂三角”地区,且南美盐湖卤水中锂含 量高,Mg/Li 比低,以卤水为原料生产锂盐能耗一般相对更低,具有 30%以上的成本优 势。我国卤水锂资源总量仅占全球卤水锂资源总量的 12.0%,但已占我国锂资源总量 的 71.9%。国内矿石锂和盐湖提锂难以满足市场需求,长期以来我国锂原料自给率不 足 30%,富含有溶解锂的卤水将是我国锂业持续发展的重要支撑。

相较于矿石提锂,盐湖提锂具备成本优势。由于我国盐湖多数镁锂比较高难以分离、 工艺通用性差、建设时易自然灾害影响,开发难度较大,因此锂矿石提取仍占据较大比 重。根据百川盈孚 12 月 19 日数据,以锂矿和卤水进行提锂的成本分别每吨约 44.6 万 元和 9.9 万元。盐湖提锂成本优势明显,盐湖提锂有望重塑全球锂行业供求格局和价格 体系。

提锂技术不断成熟,盐湖产能释放周期有缩短趋势。国内早期建设的盐湖提锂项目受 经验不足、资金紧张等因素干扰,建设周期跨度长。如扎布耶盐湖 2006 年完成一期建 设,2013 年 8 月才完成技改工程主体及附属建设。而察尔汗盐湖提锂项目由藏格控股 建设完成,建设用时不足两年,考虑到国内在产项目不断丰富,AG平台真人 真人AG 平台官网规模效应持续积累,我 们看好国内盐湖提锂项目步入快速扩张期,具备技术经验和资源储备的相关公司能够率 先从市场竞争中受益。 盐湖提锂技术更替未有定论,物化提纯方式持续争锋。国内盐湖所处位置、品位、自 然条件各有不同,即使同一集团项目所采用的提锂技术和开发策略亦有所差异。如亿纬 锂能参与建设的盐湖提锂项目分别采用萃取法、吸附+膜法进行锂盐提取,依湖水资源 禀赋不同,各种提锂技术也可交替依序使用。